La LOCAZIONE

La LOCAZIONE

Registrare un contratto di locazione è oggi molto semplice. Non è più necessario recarsi agli sportelli degli uffici dell’Agenzia delle Entrate, né in banca o in un ufficio postale per il pagamento delle imposte dovute. Si può fare tutto agevolmente in Agenzia.

Inoltre, registrare un contratto di locazione è vantaggioso, sia perché obbliga entrambe le parti al rispetto degli impegni assunti, sia perché sono riconosciuti considerevoli benefici fiscali a favore dei proprietari e degli inquilini.

In ogni caso, la registrazione dei contratti di locazione è un obbligo per entrambe le parti:«I contratti di locazione, o che comunque costituiscono diritti relati

vi di godimento, di unità immobiliari ovvero di loro porzioni, comunque stipulati, sono nulli se, ricorrendone i presupposti, non sono registrati» (articolo 1, comma 346, della legge 311/2004, Finanziaria

In questa guida esamineremo le regole principali che governano la registrazione del contratto di locazione a uso abitativo fra privati (soggetti, cioè, che non agiscono nell’esercizio di impresa, arte o professione), dedicando un capitolo a parte alle procedure da seguire quandosi sceglie il regime fiscale della cedolare secca. Insintesi, la registrazione dei contratti di locazione a uso abitativo:

- è obbligatoria, qualunque sia l’ammontare del canone pattuito, tranne nei casi in cui ladurata del contratto, non formato per atto pubblico o scrittura privata autentica, non superi i 30 giorni complessivi nell’anno

- può essere richiesta, indifferentemente, dal locatore (proprietario) o dal conduttore (inquilino) dell’immobile, anche tramite intermediario o delegato

- va obbligatoriamente effettuata utilizzando i servizi telematici dell’Agenzia, quando si posseggono almeno 10 immobili

- va fatta entro 30 giorni dalla data di stipula del contratto o, se anteriore, dalla sua decorrenza.

L’Agenzia delle Entrate ha emanato, a inizio 2014, due importanti provvedimenti riguardanti:

- il modello di versamento-F24 elementi identificativi (F24 Elide)-che, a partire dal 1° febbraio 2014, va utilizzato per pagare tutto quanto è connesso ai contratti di locazione e affitto di beni immobili (imposta di registro, tributi speciali e compensi, imposta di bollo, sanzioni e interessi)

- il prodotto RLI “Richiesta di registrazione e adempimenti successivi-contratti di locazione e affitto di immobili” (software, ambiente web e modello), che ha semplificato il panorama dei vari applicativi informatici utilizzati per la registrazione dei contratti di locazione (Siria, Iris, Contratti di locazioni), per i pagamenti e per gli adempimenti successivi.

LA REGISTRAZIONE SENZA CEDOLARE SECCA

LA REGISTRAZIONE SENZA CEDOLARE SECCA

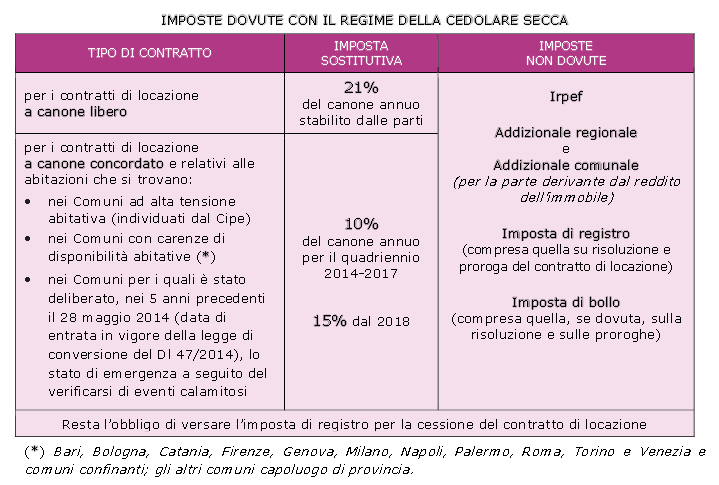

LE IMPOSTE DA PAGARE

LE IMPOSTE DA PAGARE

L’imposta sostitutiva si applica sul totale del canone annuo di locazione, senza considerare le

ATTENZIONE: Scegliendo la cedolare secca il locatore rinuncia, per un periodo corrispon dente alla durata dell’opzione, alla facoltà di chiedere l’aggiornamento del canone, anche se prevista nel contratto, a qualsiasi titolo (inclusoquello per adeguamento Istat). La rinuncia alla facoltà di aggiornamento deve essere comunicata al conduttore, con lettera raccomandata. È esclusa la validità della raccomandata consegnata a mano, anche con ricevuta sottoscritta dal conduttore. In caso di più conduttori, l’opzione va comunicata a ciascuno di essi. Per i contratti di locazione di durata complessiva nell’anno inferiore a trenta giorni (per i quali non vige l’obbligo di registrazione) e per quelli in cui è indicata espressamente la rinuncia, a qualsiasi titolo, all’aggiornamento del canone, non è necessario inviare al conduttore alcuna comunicazione.

CONTRIBUENTI E IMMOBILI INTERESSATI

CONTRIBUENTI E IMMOBILI INTERESSATI QUANDO SCEGLIERE LA CEDOLARE

QUANDO SCEGLIERE LA CEDOLARE- L’opzione può essere esercitata:

- alla registrazione del contratto nelle annualità successive, nel termine previsto per il versamento dell’imposta di registro,cioè entro 30 giorni dalla scadenza di ciascuna annualità

- in caso di proroga, anche tacita, del contratto di locazione. Anche in questo caso, l’opzione va esercitata nel termine previsto per il versamento dell’imposta di registro, cioè entro 30 giorni dalla proroga.

- è determinata la condizione di familiare fiscalmente a carico o la misura di deduzionie detrazioni (come, per esempio, quella pererogazioni liberali in favore di associazioni senzascopo di lucro, che spettano nel limite massimo del 2 per cento del reddito complessivo)

- sono calcolate le detrazioni per carichi di famiglia, le altre collegate al tipo di reddito posseduto e quelle per canoni di locazione

- è stabilita la spettanza o la misura di benefici, fiscali e non, collegati al possesso direquisiti reddituali (quali, in particolare, l’Isee).